2024年中國電影票房下跌23%,行業(yè)洗牌加劇,光線傳媒等少數(shù)公司穩(wěn)居第一梯隊

搜狐娛樂專稿 (哈麥/文)2024年已經(jīng)結(jié)束,全年電影票房517億元,同比下跌23%。

因為市場走弱,電影行業(yè)的公司普遍不好過。

下游放映端的影院公司,業(yè)績?nèi)嫦禄鄶?shù)出現(xiàn)了虧損。

上游的投資公司,因為項目虧多盈少,也是多數(shù)不賺錢,業(yè)績承壓。

只有同時參與了上中下游,能有效分散風險的幾家公司實現(xiàn)了穩(wěn)定盈利,表現(xiàn)相對突出。

在競爭格局上,電影行業(yè)已基本趨于穩(wěn)定。

在幾年影市下行期,一大批中小公司被淘汰。甚至一些頭部公司,如華誼兄弟、北京文化,因為資金短缺,以及項目頻繁失利,已經(jīng)落到了第二、第三梯隊。

少數(shù)如光線傳媒、萬達電影、中國電影,還待在第一梯隊。

真正成功上位并站穩(wěn)的公司,多年來,只有阿里影業(yè)、貓眼娛樂兩家。

Part 1 掉隊——

華誼、博納、北京文化虧損

站在生意的角度看電影行業(yè),有三大類業(yè)務。

第一類,是處在產(chǎn)業(yè)鏈上游的投資,即拍電影。這類生意風險最高,彈性也最大。

第二類,是處在產(chǎn)業(yè)鏈終端的影院,即放電影。這類生意風險看起來最小,利潤率也最低。

第三類,是處在產(chǎn)業(yè)鏈中游的發(fā)行,即賣電影。

電影行業(yè)內(nèi)的公司根據(jù)業(yè)務側(cè)重點、營收占比不同,可分成這三大類。

比如光線傳媒,雖然也有發(fā)行能力,但它最重要的業(yè)務是投拍電影。博納影業(yè)、華誼兄弟都有影院業(yè)務,但占比較小,它們也是拍電影的公司。

萬達電影、橫店影視、金逸影視、幸福藍海主要做的是影院、院線生意,是影院投資類公司,屬于服務業(yè)。

中國電影是投資、發(fā)行、放映、服務、科技這些全都有,且各業(yè)務營收相對均衡、分散,是真正全產(chǎn)業(yè)鏈布局的公司。

業(yè)務側(cè)重點的不同,也決定了各公司抗風險能力、競爭力和行業(yè)地位的不同。

2024年,影市在短暫反彈一年多后開始下行,全年票房同比下跌23%。

大盤縮量,最直接受影響的就是上游的投資公司和下游的影院公司。

光線出品了《大雨》《第二十條》《草木人間》《掃黑·決不放棄》《從21世紀安全撤離》《喬妍的心事》《勝券在握》《小倩》八部電影,只有春節(jié)檔大賣24.3億元的《第二十條》賺大錢,別的電影票房都不及預期。

博納出品了《飛馳人生2》《狗陣》《傳說》《紅樓夢之金玉良緣》《志愿軍:存亡之戰(zhàn)》《老槍》六部電影,參投的《飛馳人生2》《志愿軍:存亡之戰(zhàn)》票房不錯,主控的大片《傳說》只賣了8000萬元,巨虧。

華誼參投的《屋頂足球》《狗陣》《來福大酒店》《志愿軍:存亡之戰(zhàn)》《749局》五部電影中,只有票房12億元的《志愿軍:存亡之戰(zhàn)》可能不虧錢。

北京文化參投的五部電影《穿過月亮的旅行》《云邊有個小賣部》《異人之下》《一雪前恥》《749局》中,預計只有賣了5億元的《云邊有個小賣部》一部賺錢。

在影市較冷,失敗項目遠多過成功項目的情況下,這些上游投資公司的業(yè)績就會承壓,經(jīng)營風險被放大。

據(jù)財報披露的數(shù)據(jù),前三季度,博納影業(yè)虧損3.544億元,華誼兄弟虧損4248萬元,北京文化虧損3991萬元。

光線傳媒一季度因有主控投資、主控發(fā)行的《第二十條》,凈利潤大增至4.246億元,但二、三季度凈利潤同比大幅下滑,分別為4820萬元、-1189萬元,前三季度利潤總額4.61億元。

影院公司的營收來源包括放電影的票房分賬、可樂爆米花等賣品收入、映前廣告收入,觀影人次的減少直接影響著這三大塊收入。

幾大影院公司萬達電影、橫店影視、金逸影視、幸福藍海前三季度凈利潤都出現(xiàn)了同比大跌,下跌幅度分別為85%、93%、225%、282%。

Part 2 上位——

中影、阿里影業(yè)、貓眼盈利

而掌握了發(fā)行平臺、資源的公司如阿里影業(yè)(擁有淘票票)、貓眼娛樂(擁有貓眼)、中國電影(擁有多條院線、影院及票務系統(tǒng)),受到的沖擊相對較小,業(yè)績相對穩(wěn)定,顯得突出。

作為國企的中影和華夏享有進口大片的引進、發(fā)行權(quán),這是其他民營公司不具有的。另外,中影的全產(chǎn)業(yè)鏈布局是其他公司不可比的。

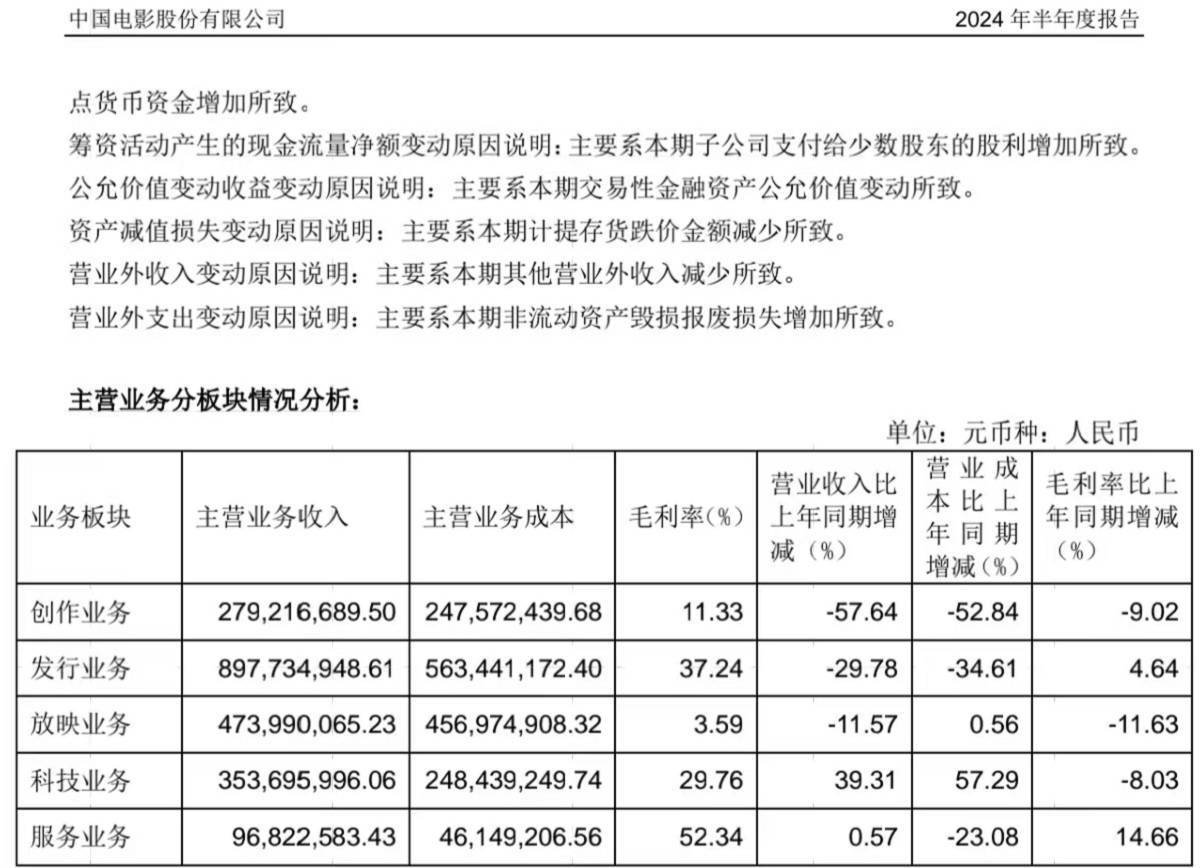

2024半年報披露,中影創(chuàng)作、發(fā)行、放映、科技、服務五大業(yè)務營收占比各13.16%、42.3%、22.34%、16.67%、4.56%,其中放映(影院)、創(chuàng)作(投資)板塊毛利率各3.59%、11.33%,而發(fā)行、科技(中國巨幕、CINITY影院系統(tǒng)等)、服務(拍攝及制作基地、票務平臺、融資租賃)板塊的毛利率各37.24%、29.76%、52.34%。

能看到,發(fā)行是為中影貢獻營收最多的業(yè)務,這項業(yè)務的毛利率相對較高,達到了37.24%。

放映業(yè)務帶來的營收也不少,但是毛利率很低,不到3.6%。

電影投資,要看成功率,依賴爆款,毛利率并不穩(wěn)定。中影創(chuàng)作板塊(影視投資)毛利率能做到11.33%,在于其基于發(fā)行能力而建立起來的廣泛參投頭部電影的能力。

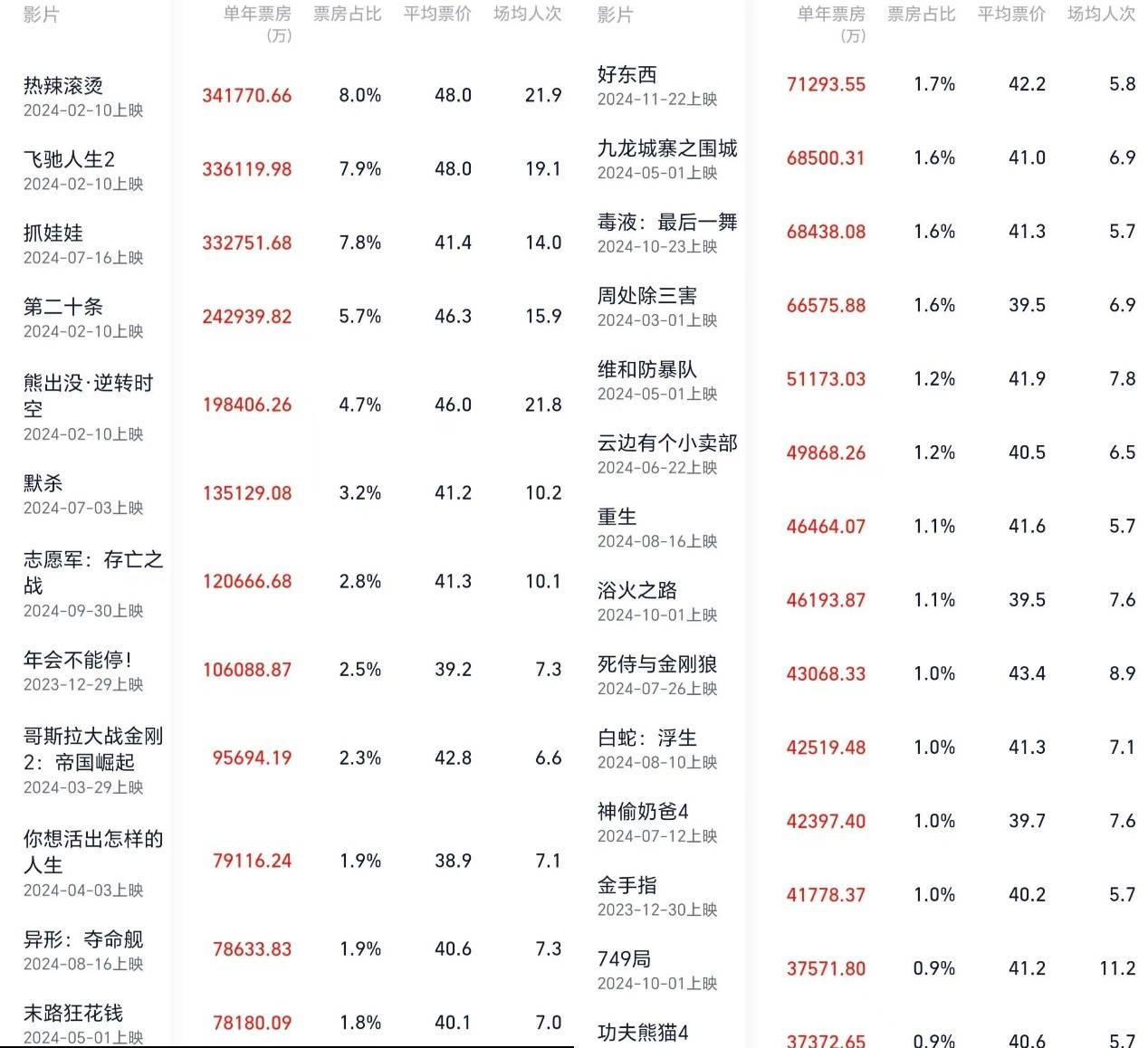

2024年中影參與發(fā)行了超過150部中外電影,參投了超過40部國產(chǎn)片,包括《熱辣滾燙》《飛馳人生2》《抓娃娃》《第二十條》《熊出沒·逆轉(zhuǎn)時空》《默殺》《志愿軍:存亡之戰(zhàn)》《年會不能停!》《末路狂花錢》《好東西》《小小的我》《誤殺3》《云邊有個小賣部》《重生》《浴火之路》等頭部、腰部電影,年度票房榜前十全都沒錯過。

在其他公司普遍隨著大盤走下坡路的情況下,中影在前三季度獲得了2.16億元的凈利潤,追近2023全年凈利潤2.63億元。

擁有淘票票的阿里影業(yè)、擁有貓眼的貓眼娛樂和中影并列,現(xiàn)在是電影發(fā)行領域最有實力的三大玩家,它們也和中影一樣,基于發(fā)行平臺、資源,而獲得了廣泛參投熱門電影的機會。

阿里影業(yè)及其旗下的淘票票2024年參與發(fā)行了超過50部電影,參投了超過50部電影,包括《熱辣滾燙》《飛馳人生2》《抓娃娃》《熊出沒·逆轉(zhuǎn)時空》《默殺》《志愿軍:存亡之戰(zhàn)》《年會不能停!》《好東西》《九龍城寨之圍城》《小小的我》《誤殺3》《維和防暴隊》《云邊有個小賣部》《浴火之路》等大部分熱門電影。

貓眼2024年參與發(fā)行了超過40部電影,參投了超過40部電影,包括《熱辣滾燙》《飛馳人生2》《抓娃娃》《熊出沒·逆轉(zhuǎn)時空》《默殺》《志愿軍:存亡之戰(zhàn)》《末路狂花錢》《誤殺3》《重生》等,也是覆蓋了大部分熱門電影。

同時,阿里影業(yè)、貓眼娛樂也屬于下游放映端,作為對接觀眾的第三方售票平臺,每賣出一張電影票,都有幾塊錢的凈抽成。

阿里影業(yè)內(nèi)容(電影投資、發(fā)行)、票務及科技平臺兩大業(yè)務營收基本相當,各占總營收的約40%、40%。

貓眼娛樂內(nèi)容服務(電影投資、發(fā)行)、在線娛樂票務服務兩大業(yè)務營收也基本相當,各占總營收的約48%、47%。

阿里影業(yè)、貓眼娛樂的毛利率分別是43.13%、53.26%,遠高過中影、萬達電影等公司。

阿里影業(yè)在香港上市,根據(jù)2024/25中期報告,其截至2024年9月30日止的六個月內(nèi)的凈利潤是3.37億元,超過上個財年全年的2.85億元。

貓眼娛樂也是在香港上市,根據(jù)2024中期報告,其2024上半年的凈利潤為2.85億元,連續(xù)四年實現(xiàn)盈利,穩(wěn)定性明顯好過其他電影公司。

Part 3 洗牌——

阿里影業(yè)、貓眼擠入第一梯隊

從這幾年的結(jié)果來看,電影行業(yè)的競爭格局基本已定。

上游投資端,光線傳媒因為財務穩(wěn)定,儲備項目多,平衡風險的能力更強一些,成了領頭羊。

而博納影業(yè)、華誼兄弟、北京文化沒爆款產(chǎn)出,連年虧損,元氣大傷。雖然還作為老牌公司留在牌桌上,但影響力已經(jīng)遠不如前。

下游放映端,全國第一大影投萬達電影和全國第二大影投橫店影視表現(xiàn)較好,抗風險能力相對最強。

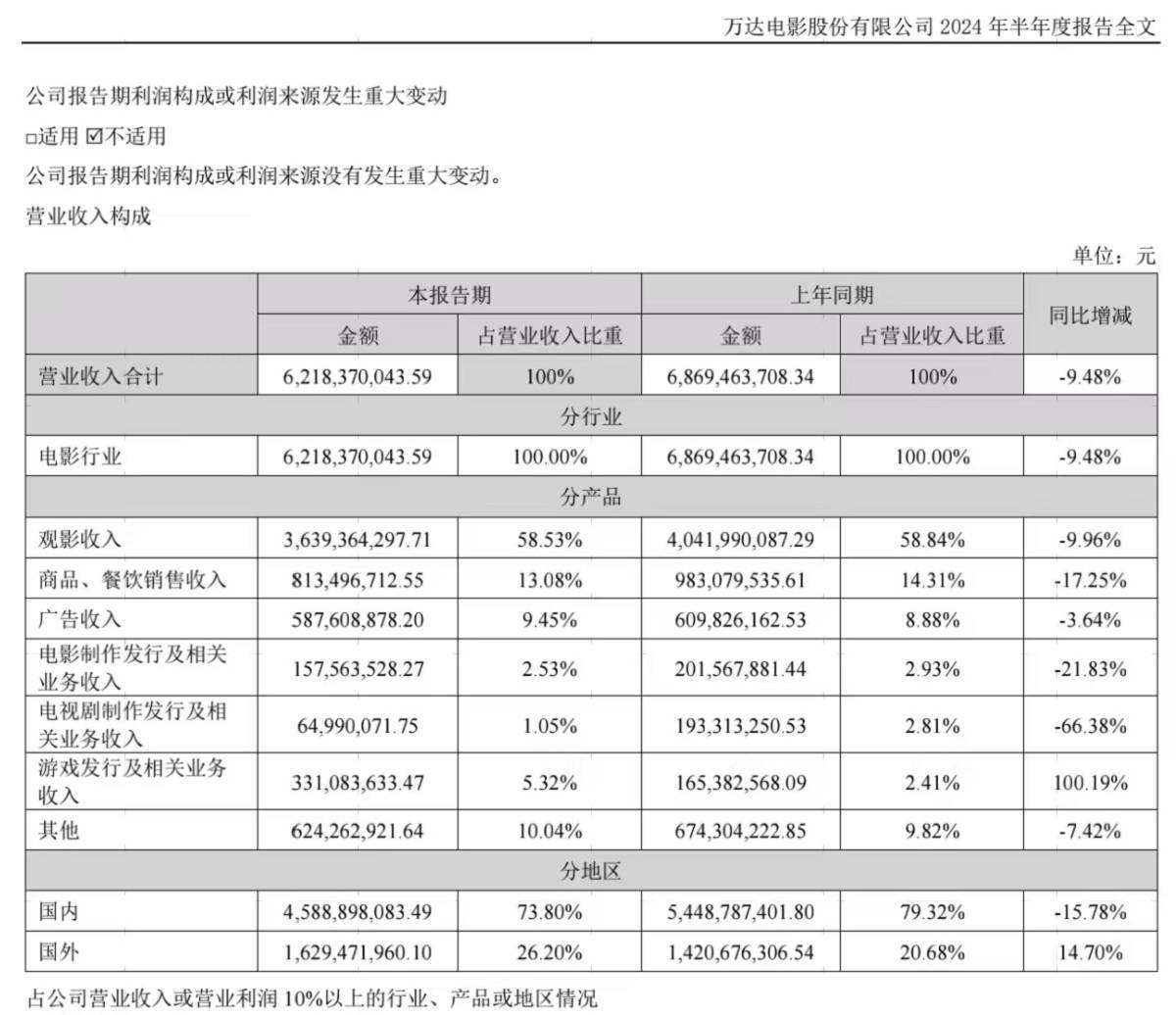

萬達電影有影院、院線外的其他業(yè)務,據(jù)2024半年報,其影院、院線業(yè)務營收占比81%,電影投資發(fā)行、電視劇、游戲業(yè)務營收占比分別為2.53%、1.05%、5.32%。

橫店影視也在發(fā)力電影、網(wǎng)大等業(yè)務,近幾年出品了《送你一朵小紅花》《我的姐姐》《人生大事》《我們一起搖太陽》《小小的我》等熱門電影。

但跟萬達電影類似,電影投資業(yè)務在其營收中的占比還不高,且不穩(wěn)定,很難形成持續(xù)的競爭力,本質(zhì)上它們還是影院公司,經(jīng)營業(yè)績好不好跟大盤票房漲跌有直接的關(guān)系。

作為曾經(jīng)的行業(yè)“攪局者”,成功上位的只有阿里影業(yè)和貓眼娛樂兩家。它們的成功依賴于其作為互聯(lián)網(wǎng)公司所具備的技術(shù)能力,最終在下游電影售票端形成壟斷,進而順勢切入到中游發(fā)行領域,以及上游投資領域。

那些在影市上行期參與上游投資端競爭的公司,真正站穩(wěn)的一家都沒有。

比如,出品過《小時代》系列的和力辰光、大盛國際,出品過《鋼鐵俠3》的DMG印紀傳媒,合作呂克·貝松出品過《別惹我》《勇士之門》的上海基美影業(yè),出品過《京城81號》《閨蜜》的福建恒業(yè),出品過《戰(zhàn)狼》《大話西游3》的春秋時代,出品過《后會無期》《乘風破浪》的勞雷影業(yè),曾經(jīng)都是行業(yè)內(nèi)的明星,勢頭很猛,有擠入二線梯隊,甚至擠入一線梯隊的野心和可能,可最終要么退市,要么被追債,要么風光不再沒了大動靜。

來自互聯(lián)網(wǎng)行業(yè)的騰訊影業(yè)、企鵝影視、愛奇藝影業(yè)、優(yōu)酷電影、嗶哩嗶哩影業(yè)、陌陌影業(yè)、微夢創(chuàng)科(微博)、抖音文化等公司更多是參與投資,作為跟著分羹的角色,并沒有建立起穩(wěn)定持續(xù)開發(fā)頭部項目的能力。

電影投資的高風險,以及相對劇集對視頻網(wǎng)站的拉新能力有限這些事實,已經(jīng)勸退了這其中的有些公司,它們這兩年參投的項目明顯在減少。

如果現(xiàn)在給電影行業(yè)的公司排位,光線傳媒、萬達電影、中國電影依然還是留在第一梯隊。從產(chǎn)業(yè)鏈布局、盈利能力來看,阿里影業(yè)、貓眼娛樂也應進入第一梯隊。而橫店影視、博納影業(yè)、華誼兄弟、北京文化等要排在第二梯隊,甚至有的要排在第三梯隊,差距已經(jīng)拉開。

從公司市值看,也是類似的排位。

截止2025年1月5日,在A股上市的光線傳媒、萬達電影、中國電影總市值分別為257.3億元、250.4億元、202.6億元,在電影公司里排前三。

在香港上市的阿里影業(yè)、貓眼娛樂總市值分別為138.2億港元、90.96港元,高過橫店影視、博納影業(yè)、華誼兄弟、北京文化等公司。要說明的是,港股上市公司相較A股普遍被低估,如果動態(tài)市盈率對標A股同類公司,阿里影業(yè)、貓眼娛樂總市值應該要更高。

但不管生意模式是不是更優(yōu),能不能吃到更多的市場份額,所有行業(yè)內(nèi)的公司,都要面對大盤票房下滑的現(xiàn)實,蛋糕不能變大的情況下,在存量市場里競爭,沒法說是好生意。